Die evm gibt den verminderten Steuersatz natürlich weiter

Die Mehrwert- oder auch Umsatzsteuer ist eine indirekte Steuer. Das heißt, dass sie von allen umsatzsteuerpflichtigen Unternehmen direkt an Kunden und Kundinnen weitergereicht wird. Das ist auch bei der Mehrwert- oder Umsatzsteuer für Erdgas und Fernwärme so.

Und weil der Steuersatz hier von 19 Prozent auf 7 Prozent gesenkt wird, reichen wir natürlich auch diesen Preisvorteil an Dich weiter.

Gibt es einen Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

Nein. Denn eigentlich ist Mehrwertsteuer nur der umgangssprachliche Begriff für die Umsatzsteuer. Außerdem wird die Mehrwertsteuer noch auf den meisten Rechnungen und Quittungen verwendet.

Auch wir weisen sie auf unseren Rechnungen aus. Daher sprechen wir in diesem Blog sowohl von Mehrwert- als auch von Umsatzsteuer. Lass dich davon nicht verwirren. Beide Begriffe bedeuten im Grunde das Gleiche.

Nicht jeder Energieversorger berechnet die Mehrwertsteuer gleich – wie macht das die evm?

Der Übergang von 19 Prozent auf 7 Prozent ist bei der Berechnung der Abschläge komplex. Daher hat das Bundesministerium der Finanzen (BMF) eine „Extra-Klausel“ in den Ausführungsbestimmungen verankert. Sie bestimmt, dass bestehende Abschlagspläne nicht auf die reduzierte Umsatzsteuer angepasst werden.

Bei der evm handhaben wir das so:

- Alle bestehenden Abschlagspläne (Gas und Fernwärme) werden ab dem 01.11.2022 auf 7 Prozent USt. geändert.

- Alle neu erstellten Abschlagspläne werden durchgehend (bis zur nächsten Jahresrechnung) mit der reduzierten USt. aufgebaut.

Wichtige Ergänzung: Die vollständige und korrekte umsatzsteuerliche Betrachtung erfolgt erst in der nächsten Jahres- oder Schlussrechnung. Das heißt, dass jedem Kunden und jeder Kundin dann möglicherweise zu viel berechnete Umsatzsteuer gutgeschrieben wird.

Bei der Jahresrechnung haben wir eine Lösung gewählt, von der die Kundinnen und Kunden insgesamt am meisten profitieren. Liegt das Ablesedatum für die Jahresabrechnung nach dem 01.10.2022, wird die komplette Jahresrechnung mit 7 Prozent USt. berechnet. Liegt das Ablesedatum für die Abrechnung nach dem 31.03.2024, dann teilen wir die Abrechnung: Der Verbrauch bis 31.03.2024 unterliegt dann 7 Prozent USt. Und der Verbrauch danach wird mit 19 Prozent USt. berechnet.

Gasumlage – welche kommt jetzt gemeinsam mit der Steuersenkung?

Gleichzeitig mit der Senkung der Mehrwertsteuer auf Erdgas und Fernwärme hat der Bund neue Umlagen eingeführt. Gemeint sind hier die Gasspeicherumlage und die Bilanzierungsumlage. Diese Umlagen wirken sich auf den Preis für Erdgas aus:

- Die Bilanzierungsumlage mit 0,57 ct/kWh.

- Die Gasspeicherumlage mit 0,059 ct/kWh.

Wie wirkt sich die neue Mehrwertsteuer für Dich als Endverbraucher oder Endverbraucherin aus?

Die Mehrwertsteuersenkung für Erdgas reduziert für Dich natürlich den Preis, den Du bezahlen musst. Wenn Du Deine Jahresrechnung erhältst, wird die Mehrwertsteuer jeweils korrekt ausgewiesen und abgerechnet. Der monatliche Abschlag, den Du an uns zahlst, ist lediglich eine Vorauszahlung, die dann mit der Jahresabrechnung exakt verrechnet wird.

Wenn Du wissen möchtest, wie der Gaspreis entsteht, kannst Du das in unserem Blog "Wie entsteht der Gaspreis?" nachlesen.

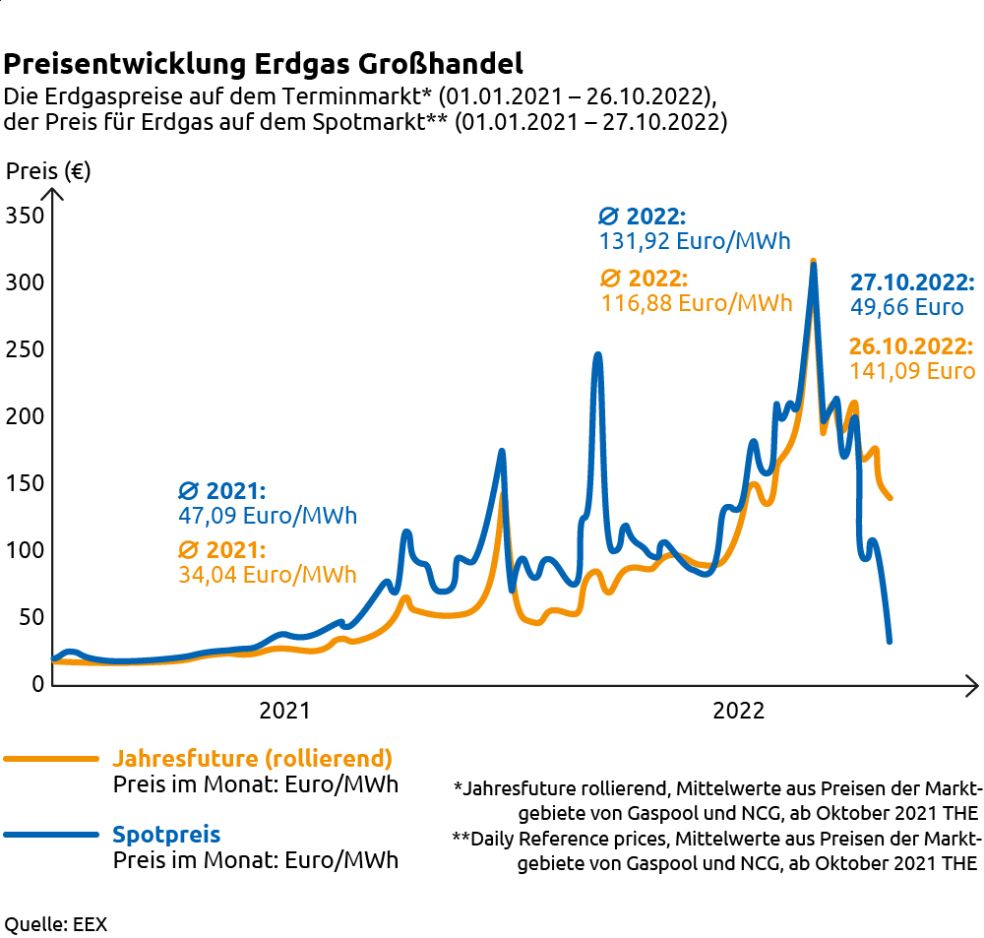

Und wie hat sich der Gaspreis 2021 und 2022 entwickelt?

Der Großteil des in Deutschland verwendeten Erdgases wird direkt über die Energiebörse in Leipzig (EEX) gehandelt. Dort gibt es kurzfristige und langfristige Geschäfte – und der Preis für Erdgas schwankt. Denn er reagiert auf verschiedene Einflüsse, etwa auf politische Ereignisse, Wetterdaten, Speicherstände, Nachfrage und vieles mehr. Wir kaufen Erdgas bei verschiedenen Großhändlern ein, da wir keinen unmittelbaren Börsenzugang haben. Mehr dazu kannst Du in unserem Blog "Wie entsteht der Gaspreis?" erfahren.